Fundada em 17 de maio de 1983

Fundada em 17 de maio de 1983

Associação dos Funcionários Aposentados do Banco do Nordeste do Brasil - AABNB

Fundada em 17 de maio de 1983

24/02/2023

Reportagem da BBC News Brasil/SP…

Sistema de tributação sobre o consumo do Brasil é um dos ‘piores do mundo’, avalia especialista da Universidade de Leeds

Sistema de tributação sobre o consumo do Brasil é um dos ‘piores do mundo’, avalia especialista da Universidade de Leeds

“Eu, como CEO da companhia, pago menos imposto do que um operador de caixa da minha empresa. Isso é uma vergonha.”

Foi com essa comparação que o empresário Sergio Zimerman defendeu, em entrevista ao jornal O Estado de S. Paulo na segunda-feira (7/11), uma reforma do sistema tributário brasileiro.

Com o exemplo pessoal, o fundador da rede de pet shops Petz argumentava que a ênfase na cobrança de impostos sobre o consumo — em vez da renda ou do patrimônio, por exemplo — concentra riqueza.

De fato, os mais pobres no Brasil pagam proporcionalmente mais impostos do que os mais ricos. Essa é uma dinâmica que vai no sentido contrário do que diz a Constituição, segundo a qual, “sempre que possível, os impostos serão graduados segundo a capacidade econômica do contribuinte” (Artigo 145). Ou seja, quem ganha mais deveria pagar mais.

A seguir, a BBC News Brasil discute em três gráficos algumas das distorções que explicam por que o conjunto de regras tributárias do país penaliza os mais pobres e permite, em algumas situações, que donos de empresas paguem proporcionalmente menos impostos do que seus próprios funcionários.

Vigente no Brasil desde 1996, isenção da tributação de lucros e dividendos é adotada em poucos países

Em 2021, o governo arrecadou R$ 2,94 trilhões em impostos. A maior parte, 43,5%, veio da cobrança de tributos sobre bens e serviços.

Um montante de R$ 1,28 trilhão, incluídos aí os tributos cobrados pelas três esferas: municipal (ISS), estadual (ICMS) e federal (IPI, PIS/Cofins).

A ênfase do sistema tributário brasileiro em impostos sobre o consumo é típica de países com baixo desenvolvimento socioeconômico, explica a professora de direito tributário da Universidade de Leeds Rita de la Feria.

“Os países com nível de desenvolvimento mais alto tendem a dar mais importância à tributação sobre a renda dos indivíduos”, ela destaca.

Para efeito de comparação, os impostos sobre bens e serviços representam em média 32% da arrecadação total entre os membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), uma fatia mais de 10 pontos percentuais menor do que no Brasil.

Uma das razões para a divergência, segundo a especialista, está no fato de que os países com nível mais baixo de desenvolvimento, que geralmente têm uma parcela grande da população com renda muito baixa, têm um universo mais restrito de contribuintes para imposto sobre a renda.

Outro motivo vem da complexidade da tributação da renda. Muitas nações em desenvolvimento têm uma administração tributária muito pequena e pouco desenvolvida e, por isso, dão preferência à tributação do consumo, cuja implementação é mais fácil.

“Mas esse não é o caso do Brasil”, frisa a especialista. “A administração tributária no Brasil é muito desenvolvida. Talvez por conta da legislação tributária ser tão ruim, o país teve de se adaptar e aperfeiçoar a administração”, completa.

A opção de tributar mais o consumo do que a renda tem um efeito prático direto sobre a desigualdade: ele pesa mais sobre os mais pobres. No jargão dos especialistas, é uma modalidade considerada “regressiva” – os impostos “progressivos”, por sua vez, são aqueles que contribuem para reduzir a desigualdade.

Um exemplo prático: um brasileiro que recebe um salário mínimo por mês e um milionário que compram um xampu de R$ 20 em um supermercado pagam os mesmos 44,2% em impostos sobre o valor do produto, segundo o Instituto Brasileiro de Planejamento Tributário (IBPT). Nessa situação, em proporção da renda mensal, o mais pobre desembolsa mais do que o mais rico.

A distorção fica visível em trabalhos como o publicado neste ano pelos pesquisadores do Instituto de Pesquisa Econômica Aplicada (Ipea) Felipe Moraes Cornelio, Theo Ribas Palomo, Fernando Gaiger Silveira e Marcelo Resende Tonon.

O cálculo do impacto da incidência desses impostos sobre a renda das famílias mostra que os 10% mais pobres pagam o equivalente a 21,2% da renda em “tributos indiretos”.

Para os 10% mais ricos, os tributos indiretos representam um percentual significativamente menor da renda total, 7,8%, levando em consideração a renda familiar per capita.

O sistema de tributação do consumo do país, na avaliação de Rita de la Feria, é “um dos piores do mundo”.

A especialista, que trabalhou na reforma tributária de Portugal entre 2010 e 2011 e depois acompanhou a de países como Angola, Moçambique, Uzbequistão e Albânia como consultora do Fundo Monetário Internacional (FMI), segue de perto o debate no Brasil. Esteve em 2020 em uma audiência no Congresso como convidada na Comissão Mista da Reforma Tributária e diz esperar voltar a discutir o assunto em breve.

Existe uma grande expectativa de que a reforma tributária seja uma das primeiras pautas tocadas pela terceira gestão do presidente eleito Luiz Inácio Lula da Silva (PT). Em seu programa de governo, a chapa Lula/Geraldo Alckmin se comprometeu a “simplificar e reduzir a tributação do consumo”.

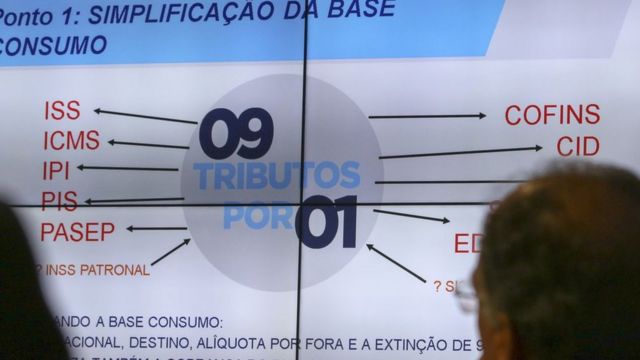

A ideia de simplificação já consta em algumas das propostas que tramitam no Congresso, entre elas a Proposta de Emenda à Constituição (PEC) 45, que prevê a criação de um Imposto sobre Bens e Serviços (IBS) em substituição ao IPI e PIS e Cofins (federais), ao ICMS estadual e ao ISS municipal. A inspiração é o Imposto sobre Valor Agregado (IVA), adotado em diversos países.

A PEC 110 também prevê a instituição de uma espécie de IVA — no caso, em regime dual, um de competência de Estados e municípios e outro federal.

À reportagem, a professora da Universidade de Leeds diz preferir, tecnicamente, a PEC 45, por unificar os cinco tributos atuais em apenas um imposto, mas ressalta que qualquer uma das duas “é melhor do que vocês têm agora”. “Não há explicação para o que vocês têm agora.”

PEC 110 e PEC 45 propõem reforma no sistema de tributação do consumo vigente no país

Parte da regressividade da tributação sobre o consumo é compensada pelo imposto de renda. Como ele incide proporcionalmente sobre os ganhos dos contribuintes, quem ganha mais, paga mais.

Com um porém: no Brasil, a alíquota efetiva (ou seja, o percentual da renda que de fato é tributado) cresce à medida que a renda aumenta, mas apenas até a faixa entre 20 e 30 salários mínimos. Daí pra frente, quanto mais rico, menor o valor pago de imposto de renda.

Essa foi a conclusão de um estudo recente elaborado pelo sindicato dos auditores da Receita Federal, o Sindifisco Nacional, com base nos dados da declaração de 2021:

“Alguns mecanismos fazem com que ricos ou super-ricos paguem menos tributos do que classe média e os mais pobres”, diz Isac Falcão, presidente do Sindifisco Nacional.

Uma parte significativa da distorção, ele explica, se deve ao fato de que o Brasil isenta de pagamento de imposto os ganhos provenientes de lucros e dividendos – uma importante fonte de renda para os mais ricos.

É o caso de muitos dos empresários, por exemplo, que não recebem salário, mas uma participação nos lucros de suas companhias. Ou daqueles que investem em ações – e que, pela legislação vigente, não precisam recolher impostos quando recebem distribuição de dividendos.

O Brasil tributa o lucro, mas ainda na empresa, antes de ele chegar no bolso do acionista. Essa cobrança, contudo, não é equivalente quando se fala em justiça tributária e capacidade contributiva, a ideia do “quem pode mais, paga mais”.

A depender do regime tributário em que a empresa se encontra – Simples Nacional, lucro real ou lucro presumido -, a alíquota efetiva pode ser significativamente menor do que a alíquota nominal, que é, de forma simplificada, o percentual que está de fato na lei.

Isso porque as empresas podem fazer uma série de deduções e exclusões para diminuir o montante que serve de base para o cálculo do imposto. E não raro utilizam uma série de benefícios legais, uma prática que tem contribuído para aumentar ainda mais a distância entre o chamado lucro societário, aquele apurado pela contabilidade da empresa, e o lucro tributário, diz Falcão.

Para ele, a isenção da tributação de lucros e dividendos, adotada em poucos países e vigente no Brasil desde 1996, ajuda a inverter a lógica que deveria balizar a tributação do imposto de renda.

“Aqueles que têm maior capacidade econômica e, portanto, maior capacidade contributiva, deveriam pagar mais. Nos países mais desenvolvidos, a tributação é progressiva, no Brasil, ela é regressiva.”

A tributação de lucros e dividendos também foi defendida por Lula durante a campanha, assim como o aumento do limite para isenção do pagamento de imposto de renda dos atuais R$ 1.903,98 para R$ 5.000,00.

Texto publicado originalmente pela BBC, em 08 novembro de 2022, neste link: https://www.bbc.com/portuguese/brasil-63559616