Fundada em 17 de maio de 1983

Fundada em 17 de maio de 1983

Associação dos Funcionários Aposentados do Banco do Nordeste do Brasil - AABNB

Fundada em 17 de maio de 1983

20/05/2026

AFINAL, O PLANO BD DA CAPEF É SUPERAVITÁRIO OU DEFICITÁRIO?

Artigo escrito pelo Diretor Administrativo da AABNB, Genival Vila Nova.

A Resolução CNPC no 30, de 10/10/2018[1], estabelece que a “instituição ou aumento de contribuição extraordinária” é a primeira forma de equacionamento de déficit em plano de benefício.

A contribuição extraordinária do Plano BD é estabelecida a partir do Plano de Custeio que anualmente é recomendada pelo atuário, que avalia o patrimônio e as obrigações do referido Plano, em obediência às normas técnicas sobre o assunto, mas levando em consideração, também, o Regulamento 2003 do Plano BD[2].

Ao fazer o plano de custeio, o atuário já estabelece antecipadamente o percentual da contribuição extraordinária necessário para “cobrir” as obrigações da Capef e cumprir com o pagamento dos benefícios e de outras regras adicionais relacionadas com custeio administrativo, benefícios de riscos, dentre outros elementos. Mas a pergunta que não tem resposta é: Afinal, o Plano BD da Capef é superavitário ou deficitário?

No parecer atuarial de 2025, elaborado pela Atuarh Consultoria, responsável pela avaliação anual, divulgado pela Capef, o atuário assim registrou:

Vale destacar que o resultado superavitário do plano decorre da manutenção das contribuições extraordinárias dos participantes assistidos, instituídas com o objetivo de equacionar o déficit estrutural do plano. Na hipótese de inexistência dessas contribuições extraordinárias incidentes sobre os benefícios, já considerada a redução de alíquota ora proposta, cujo montante atualmente totaliza R$2.169.439.637,61, sendo R$1.084.087.399,27 de responsabilidade do patrocinador e R$ 1.085.352.238,34 de responsabilidade dos participantes, o superávit de R$ 3.917.256,90 apurado no plano se converteria em um déficit estimado em R$2.165.522.380,71. (grifo nosso)

Existe um déficit estrutural de R$2.165.522.380,71, na posição de dezembro de 2025, coberto com “contribuições extraordinárias”, mas o Plano BD tem um superavit de R$3.917.256,90. Em 2024 este valor era de R$2.248.678.812,44, mas o superávit foi de R$3.575.995,73.

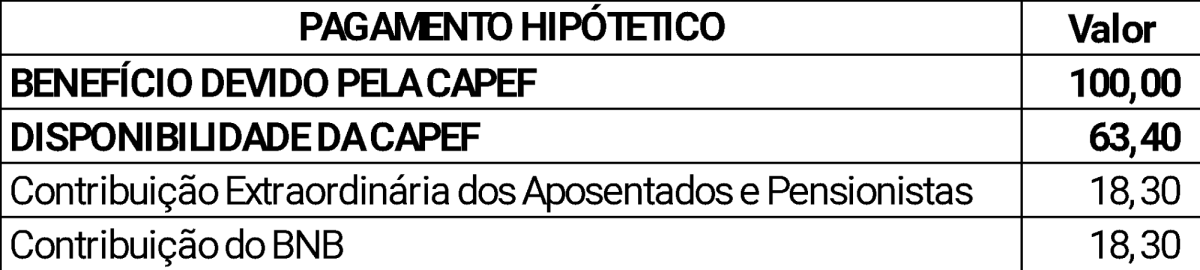

Afinal, o Plano BD da Capef é superavitário ou deficitário? Para responder é preciso mais detalhe. Atualmente a Capef para realizar o pagamento dos benefícios precisa que os participantes paguem uma “contribuição extraordinária”. Para explicar de forma didática vamos ao quadro hipotético a seguir:

A realidade é que Capef tem disponibilidade de recursos que só permite pagar 63,40% dos benefícios dos participantes do Plano BD. O pagamento integral depende dos 36,60% arrecadados dos participantes e do patrocinador. Mas aí continua a dúvida: Afinal, o Plano BD da Capef é superavitário ou deficitário?

Mais um detalhe é preciso ser exposto. O Regulamento do Plano BD, de 2003, em seu Artigo 28, apresenta o seguinte texto:

“O Participante Assistido Patrocinado pagará contribuições mensais, sendo o seu valor igual ao produto entre o percentual de contribuição determinado no Plano de Custeio e o valor do benefício de suplementação de aposentadoria“.

Nesta redação está descrito que será cobrada contribuição mensal, pela diferença entre o determinado no Plano de Custeio e o valor do benefício de aposentadoria. Mas o Plano de Custeio não apresenta o valor do déficit. Ele propõe a contribuição mensal. O percentual é estabelecido diretamente, embora a partir de 2024 tenha inserido texto que descreve que se não cobrada a “contribuição extraordinária” haveria um déficit.

Resposta direta ao questionamento: o Plano BD da Capef tem um déficit estrutural e não um superávit.

Esta estrutura se perpetuará até o dia em que não houver mais cobrança de contribuição extraordinária. Então é necessário que a Capef ao apresentar seu relatório de administração divulgue que o Plano BD tem um déficit estrutural e que este é coberto pela contribuição extraordinária cobrada e paga pelos participantes e patrocinadora.

[1] Acesso: https://previc.bnweb.org/scripts/bnweb/bnmapi.exe?router=upload/91, em 09/11/2025.

[2] Acesso: https://cdn.prod.website-files.com/6474bc467f5c5801958f7a73/6474bc467f5c5801958f7c9a_Regulamento_BD_2003.pdf, em 09/11/2025.